国民健康保険(国保)は、加入者が普段からお金(保険税)を出し合い、いざというとき安心して医療を受けるようにするための制度です。加入者が負担する保険税や国の負担金などの公費を財源として、お互いが支え合う相互扶助の仕組みとなっています。令和8年度の納税通知書は、7月中旬に世帯主様宛てに送付します。

賦課の根拠及び納税義務者

保険税は、地方税法第703条の4、江田島市国民健康保険税条例第1条の規定により、国民健康保険の被保険者である世帯主に課せられます。世帯主が他の健康保険等に加入している場合でも、世帯内に国民健康保険加入者がいれば、世帯主が納税義務者(擬制世帯主)となります。

「子ども・子育て支援金分」の追加について

子ども・子育て支援法等の一部を改正する法律の改正に伴い、令和8年度より国民健康保険税の課税額に子ども・子育て支援金分が追加されます。

なお、少子化対策に係るものであることを鑑み、子どもがいる世帯の拠出額が増えないよう、18歳に達する日以後の最初の3月31日以前までの子どもに係る支援金の均等割額には、10割軽減の措置が講じられます。

●子ども・子育て支援金制度について、詳細はこちら

令和8年度の保険税率及び賦課限度額

令和8年度の保険税率及び賦課限度額は下表のとおりです。

令和8年度国民健康保険税の税率 ・ 賦課限度額

| |

医療分 |

後期高齢者支援金分 |

介護分 |

子ども・子育て支援金分 |

①所 得 割

(基準総所得金額に対するもの) |

8.50%

(8.87%) |

2.82%

(2.88%) |

2.53%

(2.35%) |

0.29%

( ー ) |

②均 等 割

(加入者1人当たり) |

37,120円

(37,995円) |

12,238円

(12,171円) |

12,987円

(12,015円) |

1,264円

( ー ) |

|

③平 等 割

(1 世 帯)

|

23,406円

(24,399円) |

7,717円

(7,816円) |

6,286円

(5,823円) |

787円

( ー ) |

|

④1 8 歳 以 上 均 等 割

(18歳以上の被保険者1人当たり)

|

ー |

ー |

ー |

47円

( ー ) |

| 賦課限度額 |

67万円

(66万円)

|

26万円

|

17万円 |

3万円 |

(赤字部分が変更。かっこ内は前年度の数字)

※子ども・子育て支援金分の②均等割と④18歳以上均等割の区分については、18歳までの被保険者の均等割額の10割軽減に際して、まず均等割総額について低所得者軽減等に要する額を控除した上で、その残額を18歳以上に賦課するため、均等割総額とは別に18歳以上均等割総額を設けています。

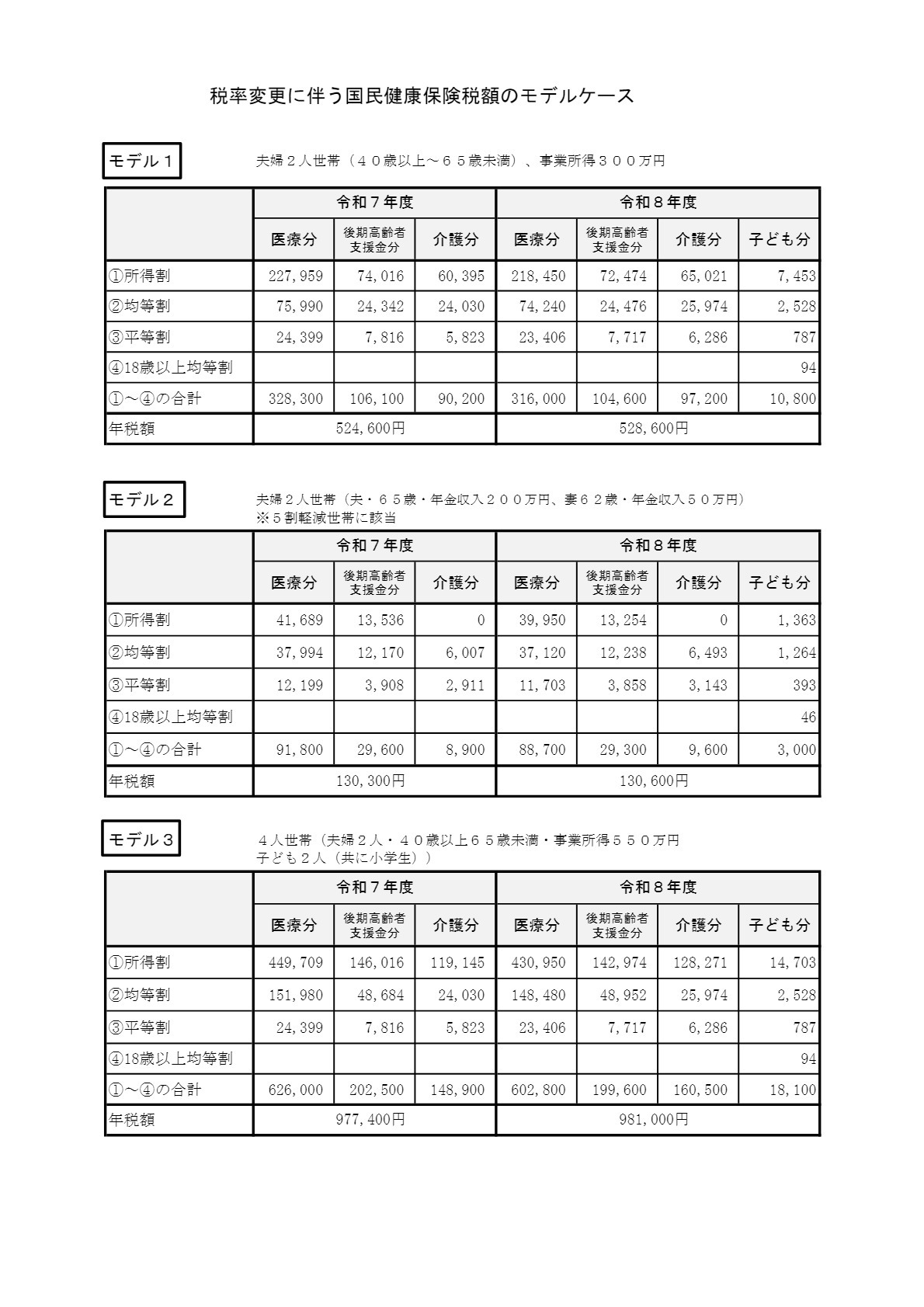

●税率変更の影響について、モデルケースはこちら

基準総所得金額=令和7年中の総所得金額等(注1)-基礎控除43万円

保険税の年税額=(医療分①から③の計)+(後期高齢者支援金分①から③の計)+(介護分①から③の計 ※40歳~65歳未満の方が対象)

※100円未満を切り捨てます。

(注1)総所得金額等とは、次の所得の合計額

(1) 純損失の繰越控除後の「給与所得、不動産所得、事業所得、総合課税の譲渡所得等」

(2) 分離課税の土地建物等の譲渡所得 (特別控除適用後)

(3) 分離課税の株式等に係る譲渡所得等

(4) 分離課税の先物取引に係る雑所得

(5) 山林所得

(6) 株式等に係る配当所得

保険税の軽減

〇低所得者世帯に対する軽減

世帯主及び世帯内の国民健康保険加入者の所得が一定額以下の場合、均等割・平等割を次のとおり軽減します。

| 区分 |

軽減基準所得額 |

| 7割軽減 |

43万円+10万円×(給与所得者等の数-1)以下 |

| 5割軽減 |

43万円+31万円(30万5,000円)×(被保険者数+特定同一世帯所属者数)+10万円×(給与所得者等の数-1)以下 |

| 2割軽減 |

43万円+57万円(56万円)×(被保険者数+特定同一世帯所属者数)+10万円×(給与所得者等の数-1)以下 |

(赤字部分が変更。かっこ内は前年度の数字)

※給与所得者等の数・・・一定の給与所得者(給与収入55万円超)と公的年金等に係る所得を有する者(公的年金等の収入金額60万円超(65歳未満)又は110万円超(65歳以上))をいいます。

※特定同一世帯所属者・・・同じ世帯の中で国民健康保険の被保険者から後期高齢者医療の被保険者に移行した者

〇未就学児に係る軽減

未就学児(6歳に達する日以後の3月31日までにある被保険者)に係る均等割については、その5割を減額します。減額を受けるための手続きの必要はありません。

なお、低所得者軽減が適用されている世帯に属する未就学児の均等割は、軽減後の額から5割減額となります。

〇非自発的失業者に対する軽減

倒産や解雇など非自発的な理由で失業した方は、届出により保険税が軽減となる場合があります。詳しくは保険医療課(電話(0823)43-1639)へお問い合わせください。

〇後期高齢者医療制度への移行に伴う軽減措置

・国民健康保険加入の世帯員が後期高齢者医療制度に移行したことにより国民健康保険加入者が一人となった世帯は、医療分、後期高齢者支援金分及び子ども・子育て支援金分の平等割が5年間半額となり、その後3年間は4分の1減額となります。

・社会保険や共済保険などの被用者保険の被保険者が後期高齢者医療制度に移行し,その被扶養者であった65歳以上の方(旧被扶養者といいます)が国民健康保険に加入した場合、所得割・資産割を全額免除し,加入した月から2年間均等割を半額にします。また、旧被扶養者のみで構成される世帯については、さらに平等割も加入した月から2年間半額にします。

〇産前産後期間に係る軽減

・国民健康保険の被保険者で、令和6年11月1日以降に出産する(した)方は、届出により所得割額と均等割額が減額されます。

・減額される期間は、単胎妊娠と多胎妊娠により異なります。

単胎妊娠:出産予定月(又は出産月)の前月から4か月間

多胎妊娠:出産予定月(又は出産月)の3か月前から6か月間

・詳しくはこちら

申告はお済みですか?

国民健康保険に加入している世帯の世帯主は、保険税の算定および軽減判定のために令和7年分の所得の申告をしてください。所得が少なかったり全く無かった場合でも、世帯主の申告が必要です。ただし、確定申告や市県民税の申告をしている人、勤務先や日本年金機構などから市役所に給与や年金の支払報告がされている人は、申告する必要はありません。

保険税の納め方

〇普通徴収

口座振替:納期限に、指定口座から振り替えます。該当する方の納税通知書に、指定口座を記載しています。

納付書:納期限内に、納税通知書に同封の納付書で納付します。指定の金融機関、コンビニエンスストアまたはPayBで納付できます。

また、スマートフォン等の電子機器を使用して納付書のQRコードを読み取ることで、PayPay等を用いた納付も可能です。

〇年金特別徴収

次の要件を満たす場合、原則として年金支給月(偶数月)に世帯主の年金支給額から天引きされます。

・世帯主が国民健康保険の被保険者となっていること。(令和8年度中に75歳になる方を除く)

・世帯内の国民健康保険加入者全員が65歳以上75歳未満であること。

・特別徴収の対象となる年金の年額が、18万円以上であること。

・天引きする額が、介護保険料と国民健康保険税を合わせて、年金支給額の2分の1を超えないこと。

※前年度から引き続き特別徴収で納める場合は、前年度2月に特別徴収される額と同額が4月、6月、8月に徴収されます。

保険税の納期及び納期限(普通徴収)

| 納期 |

1期 |

2期 |

3期 |

4期 |

5期 |

6期 |

7期 |

8期 |

| 納期限 |

7月31日 |

8月31日 |

9月30日 |

11月2日 |

11月30日 |

12月25日 |

翌年2月1日 |

翌年3月1日 |

※当該月末が、土・日曜日、祝日のときは、その翌営業日が納期限です。

口座振替納付のお願い(普通徴収の方)

保険税の納付は、簡単・便利な口座振替をご利用ください。1度手続きをされると、引き続きご利用になれます。口座振替は納税義務者の氏名で手続きをしてください。また、一定の要件を満たす方は、自動的に年金天引き(特別徴収)による納付となります。

※国民健康保険税の納税義務者は世帯主です。他の健康保険に加入している世帯主であっても、世帯員で国保の被保険者がいれば、世帯主に納税義務が生じます。

[手続場所・方法]

口座振替の手続きは、希望する金融機関(注2)の窓口に、納付書・通帳・通帳印を持参して行ってください。口座振替依頼書は、江田島市内であれば金融機関窓口にあります。

(注2)江田島市の保険税が口座振替可能な金融機関

広島銀行 もみじ銀行 呉信用金庫 ひろしま農業協同組合

広島県信用漁業協同組合連合会 ゆうちょ銀行(郵便局)

{kind=link}