令和8(2026)年度からの個人住民税(市・県民税)の主な改正内容

物価上昇局面における税負担の調整及び就業調整への対応として給与所得控除の見直し、特定親族特別控除(大学生年代の子等に関する特別控除)の創設、各種扶養控除等に係る所得要件の引き上げが行われました。

これらの改正は、令和7年(2025年)1月1日から12月31日の収入に対して課税される、令和8(2026)年度の個人住民税(市・県民税)から適用されます。

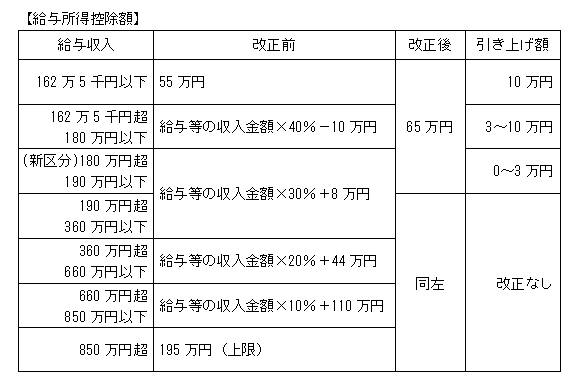

1 給与所得控除の見直し

給与所得者等に適用される給与所得控除について物価上昇への対応とともに、就業調整にも対応する観点から見直しが行われました。

具体的には、給与収入金額が190万円以下の方を対象に、給与所得控除額の最低保障額が10万円引き上げられ、65万円となります。

なお、給与収入が190万円を超える場合の給与所得控除額に変更はありません。

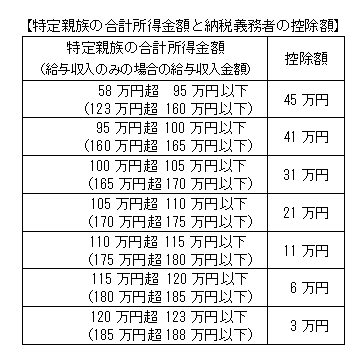

2 特定親族特別控除の創設

居住者が特定親族を有する場合には、その居住者の総所得金額等から、その特定親族1人につき、その特定親族の合計所得金額に応じて最高45万円を控除する特定親族特別控除が創設されました。

注「特定親族」とは、居住者と⽣計を⼀にする年齢19歳以上23歳未満の親族(配偶者、⻘⾊事業専従者として給与の⽀払を受ける⼈及び⽩⾊事業専従者を除きます。)で合計所得⾦額が58万円超123万円以下の⼈をいいます。

なお、親族には児童福祉法の規定により養育を委託された、いわゆる里子を含みます。

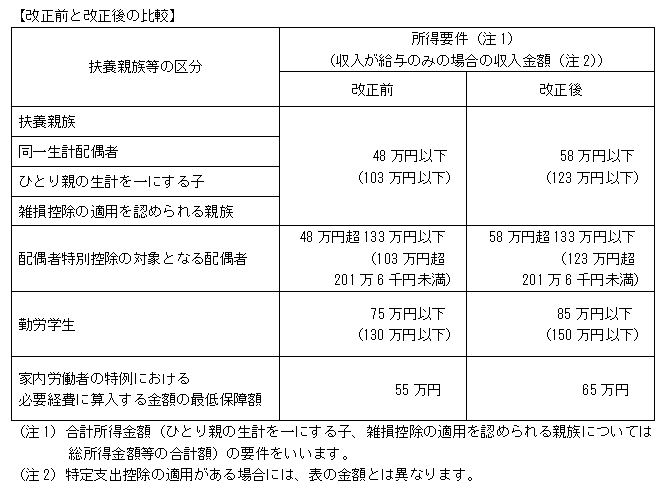

3 各種扶養控除等に係る所得要件の引き上げ

各種扶養控除等の適用を受ける場合における所得要件額が引き上げられます。