~令和8年度介護保険料の納入通知書を7月中旬にお送りします~

令和7年度税制改正により、令和8年度市民税(令和7年中の所得)の給与所得控除の最低保障額が55万円から65万円に引き上げられましたが、介護保険法施行令に基づき、令和8年度介護保険料の算定に限り控除額引き上げ前で算定する特例措置が行われます。

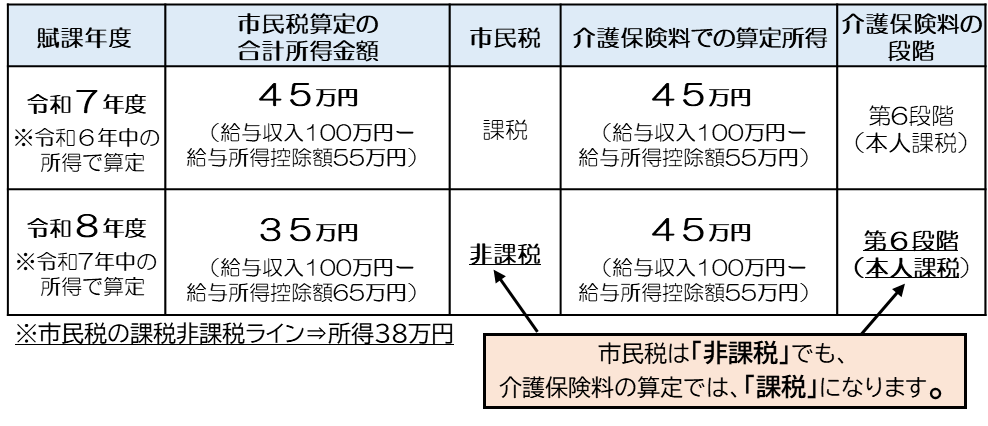

このため、市民税は「非課税」でも、介護保険料の算定では「課税」とみなす場合があります。

■■特例措置の背景■■

介護保険制度は、3年を1期とするサイクルで介護保険料の収入を見込み、介護保険事業を運営しています。 保険料の算定には、市民税の課税状況や合計所得金額などを基準としていますので、今回の税制改正により第9期介護保険事業計画中(令和6~8年度)の保険料収入の不足によって安定した事業運営に支障が出るおそれがあります。 こうした影響を受けることのないよう、介護保険法施行令の規定について、改正が行われたものです。

■■特例措置の影響を受ける方■■

第1号被保険者(65歳以上)及び同じ世帯の方で、次の条件をどちらも満たす方

・ 令和8年1月1日と令和8年4月1日のいずれも江田島市に住民登録がある方

・ 令和7年中(令和7年1月~12月)の給与収入が55万1,000円以上190万円未満である方

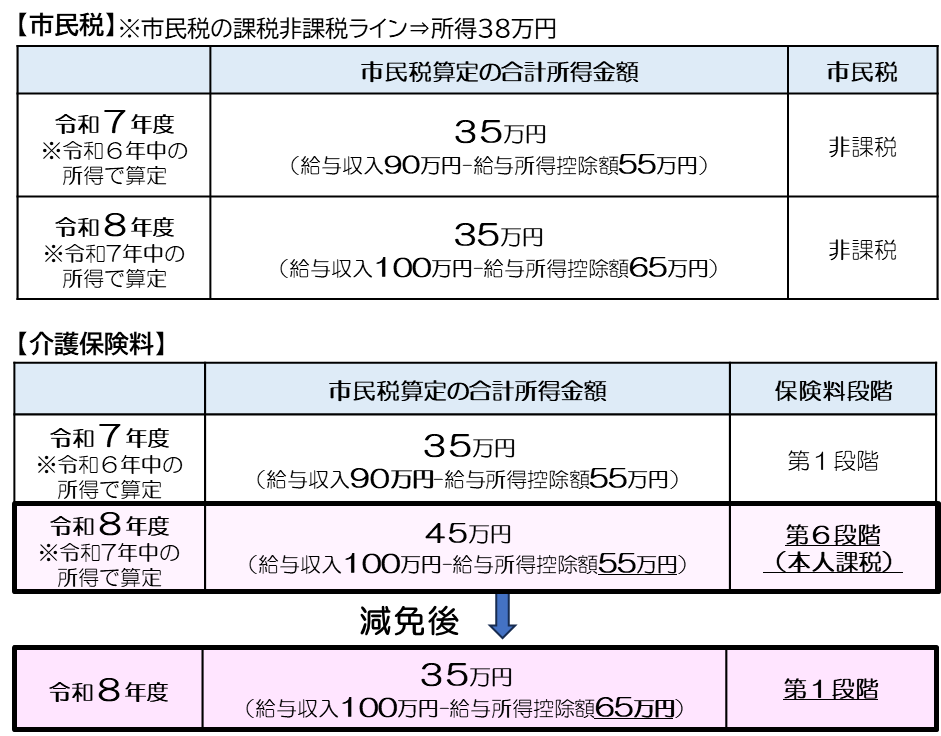

■■具体例■■

● 単身世帯、他の収入がなく、令和6年中及び令和7年中の給与収入が100万円の場合

■■特例減免について■■

令和7年度の市民税が非課税で、令和8年度の市民税も非課税となった人へは、上記の対応はせず、介護保険料の算定においても「非課税」として取り扱う、「特例減免」を行います。

〇具体例〇

給与収入のみの単身世帯、令和6年中の給与収入が90万円、令和7年中の給与収入が100万円の場合

特例減免対象者については、あらかじめ減免を適用した後の介護保険料を通知します。(申請書の提出は必要ありません。)

令和7年度・令和8年度共に市民税非課税にもかかわらず、介護保険料の本人課税区分が課税となっている場合、は問い合わせてください。

【お問い合わせ先】

江田島市福祉保健部高齢介護課介護支援係

電話 0823-43-1651