前年度比歳入6.8%,歳出6.2%の減で,実質的な黒字額は3億9781万円となりました

平成26年度の決算状況をお知らせします。同年の決算は,平成27年9月議会に提出され,認定されました。

【関連リンク】平成26年度決算概要(広報えたじま11月号へのリンク)

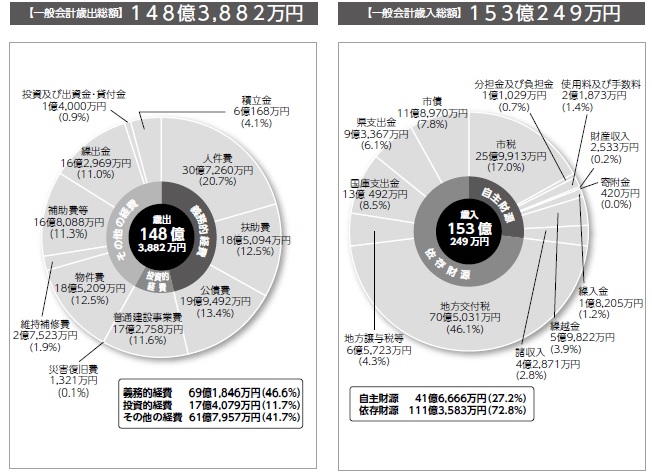

一般会計決算の概要

歳入では,市税や国・県支出金,市債が減少し,歳出では,扶助費や公債費,物件費などが増加したものの,人件費や普通建設事業費,積立金が減少しました。決算額は,歳入が153億249万円で前年度比6.8%の減,歳出が148億3,882万円で前年度比6.2%の減となりました。

歳入額から歳出額を差し引いた形式収支は4億6,367万円で,このうち平成27年度に繰り越した事業に充てるための財源6,586万円を除いた3億9,781万円が,実質的な黒字額となります。

【平成26年度決算円グラフ】

【歳入歳出の構成比】

■歳入

市税などの自主財源は41億6,666万円(27.2%),地方交付税や国・県支出金などの依存財源が111億3,583万円(72・8%)となっています。

自主財源は,繰入金が増加したものの,市税や使用料及び手数料,前年度からの繰越金や諸収入の減などにより,減少しました。一方,依存財源は,国庫支出金や市債などの減により,減少しています。

■歳出

人件費,扶助費,公債費の義務的経費が69億1,846万円(46.6%)で,普通建設事業などの投資的経費が17億4,079万円(11.7%),物件費・補助費などのその他の経費が61億7,957万円(41.7%)となっています。

【まとめ】

歳出では,義務的経費の比率が高く,歳入では自主財源が少なく依存財源に頼らざるを得ない状況が依然と続いています。平成27年5月に策定した「第2次江田島市財政計画(平成27年度~31年度)」における今後の収支見通しでは,歳入の根幹である市税は依然として減少が見込まれ,依存財源である普通交付税も月餅特例加算の縮減により減少し,財源不足が見込まれます。本市では,市の最重要計画である「第2次江田島市総合計画(平成27年度~36年度)」を策定していますが,この計画に掲げた事業を着実に実施するためには,更なる自主財源の確保や事務事業全般の見直しの徹底や重点化などによる経費の縮減を図る必要があります。このため,これまで以上に「第2次江田島市総合計画」,「第3次江田島市行財政改革大綱」,「第2次江田島市財政計画」の3計画一体となった取組を強化し,持続可能な財政運営基盤を確立する必要があります。

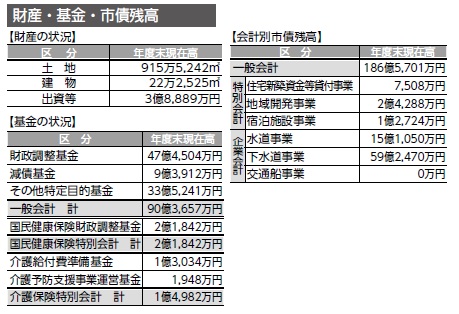

財産・市債残高・基金の状況

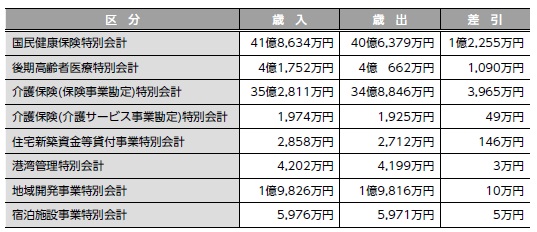

平成25年度特別会計 歳入・歳出の状況

特別会計は,特定の事業を行う場合に一般会計と区分して経理を行う会計で,国民健康保険特別会計のように法律で義務付けられているものや,条例で設置されるものなど8会計があります。特別会計の決算状況は次のとおりです。

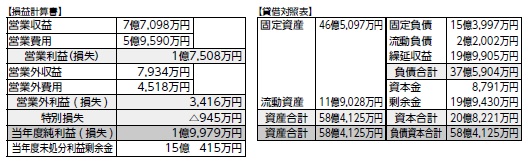

公営企業会計 収支の状況

公営企業会計は、特別会計と同じように特定の事業を行う場合に一般会計と区分して経理を行う会計です。地方公営企業法の全部を適用する会計で、水道事業など3会計があります。

公営企業会計の決算状況は、次のとおりです。

水道事業会計

損益計算書の当年度純利益は1億9,979万円で、当年度未処分利益剰余金は15億415万円となりました。貸借対照表の資産合計・負債資本合計はそれぞれ58億4,125万円です。

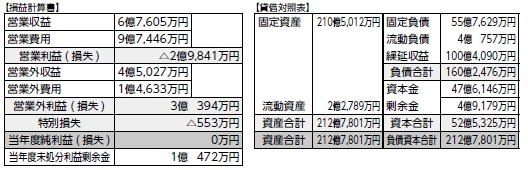

下水道事業会計

損益計算書の当年度純利益は0万円で、当年度未処分利益剰余金は1億472万円となりました。貸借対照表の資産合計・負債資本合計はそれぞれ212億7,801万円です。

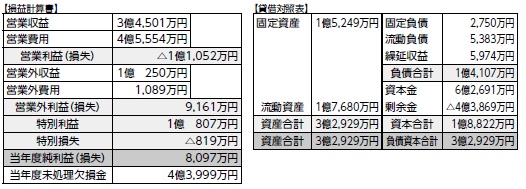

交通船事業会計

損益計算書の当年度純利益は8,097万円で、当年度未処理欠損金は4億3,999万円となりました。貸借対照表の資産合計・負債資本合計はそれぞれ3億2,929万円です。

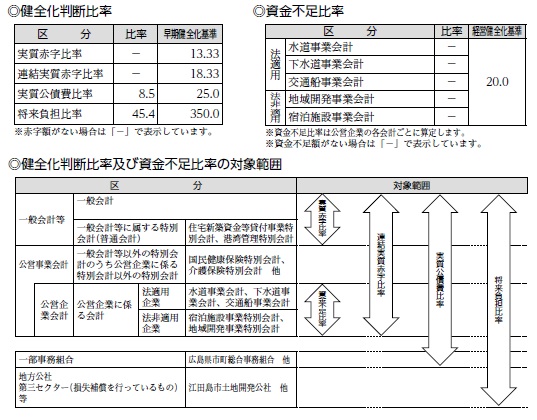

江田島市の健全化判断比率・資金不足比率

平成19年6月に制定された「地方公共団体の財政の健全化に関する法律」に基づき,すべての地方公共団体が毎年度の決算により,健全化判断比率と資金不足比率を算出・公表することとなりました。

各比率が早期健全化基準を超えた場合は,「財政健全化計画」(公営企業は「経営健全化計画」)を策定し,財政の健全化に取り組むこととなります。

平成26年度決算に基づく本市の各指標は次のとおりで,財政健全化・経営健全化の基準を超えるものはありません。

用語解説

| 実質赤字比率 | 一般会計などを対象に、歳出に対する歳入の不足額(赤字額)を標準財政規模(地方公共団体が通常水準の行政活動を行ううえで必要な一般財源額)などの額で割った比率。 |

|---|---|

| 連結実質赤字比率 | すべての会計を対象に、市全体の歳出に対する歳入の不足額を、標準財政規模などの額で割った比率。 |

| 実質公債費比率 | 一般会計などの支出のうち、義務的に支出しないといけない公債費や、公債費に準じた経費を標準財政規模などの額で割った比率の3カ年の平均値。 |

| 将来負担比率 | 地方公社や損失補填を行っている法人などを含め、一般会計などが将来的に負担することとなっている実質的な負債に当たる額(将来負担額)から、負債の償還に充てることができる基金などを控除した額を標準財政規模などの額で割った比率。 |

| 資金不足比率 | 公営企業会計を対象に、資金不足額をその企業の事業規模で割った比率。資金不足比率は公営企業会計ごとに算定を行う。 |