前年度比歳入1.5%の増,歳出0.6%の減で,実質的な黒字額は9,443万円となりました

平成30年度の決算状況をお知らせします。同年の決算は,令和元年9月議会に提出され,認定されました。

【関連リンク】平成30年度決算概要(広報えたじま11月号へのリンク)

一般会計決算の概要

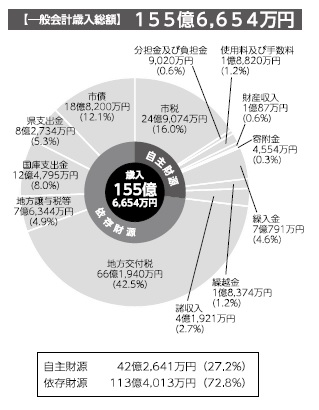

歳入は,155億6,654万円で,市税や繰越金,市債が減少したものの,地方交付税や繰入金,財産収入などが増加し,前年度比1.5%の増となりました。

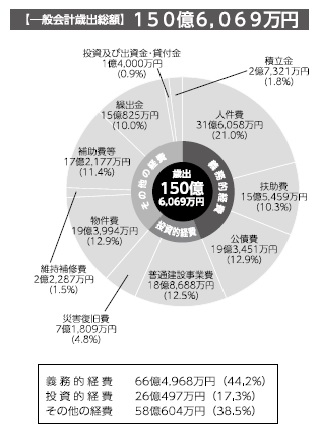

歳出は、150億6,069万円で、災害復旧事業費や補助費等、繰出金が増加したものの、普通建設事業費や扶助費などが減少し、前年度比0.6%の減となりました。

歳入額から歳出額を差し引いた形式収支は5億585万円で、このうち令和元年度(平成31年度)に繰り越した事業に充てるための財源4億1,142万円を除いた9,443万円が実質的な黒字額となります。

【平成30年度決算円グラフ】

【歳入歳出の構成比】

本市の財政構造は、歳入では自主財源が少なく、依存財源に頼らざるを得ない状況です。歳出では,義務的経費の比率が高いほか、その他経費のうち施設の維持管理費用など経常的な費用が多くなっています。

■歳入

市税などの自主財源は42億2,641万円(27.2%)で、地方交付税や国・県支出金などの依存財源が113億4,013万円(72.8%)となっています。

自主財源は、市税や繰越金が減少したものの、財産収入や繰入金が増により、増加しました。このうち、繰入金の増については、財政調整基金の取崩しによるものです。依存財源は、地方交付税や国庫支出金が増加したものの、市債などの減により、減少しました。

特に歳入のうち約43%を占める地方交付税のうち普通交付税は、平成27年度から始まった合併特例加算の縮減により減少が続いています。

■歳出

人件費、扶助費、公債費の義務的経費が66億4,968万円(44.2%)で、普通建設事業費などの投資的経費が26億497万円(17.3%)、物件費・補助費等のその他の経費が58億604万円(38.5%)となりました。

歳出で比率の高い義務的経費では扶助費が減少し、投資的経費は7月豪雨災害に伴い、災害復旧事業費が増加しました。また、その他の経費は、災害関連補助金などの補助費等や特別会計への繰出金などが増加しました。

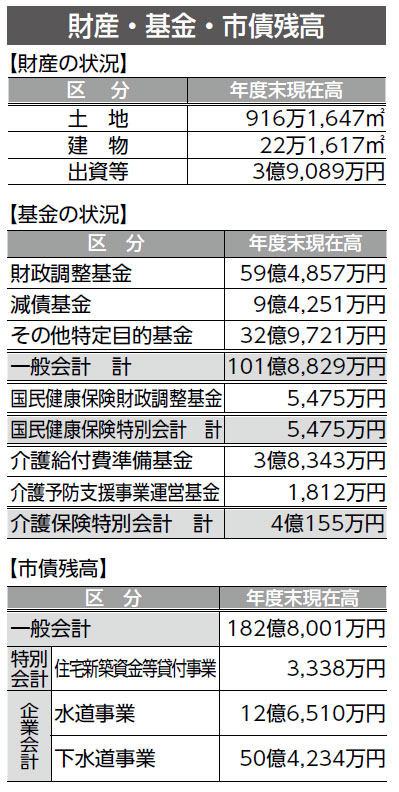

財産・市債残高・基金の状況

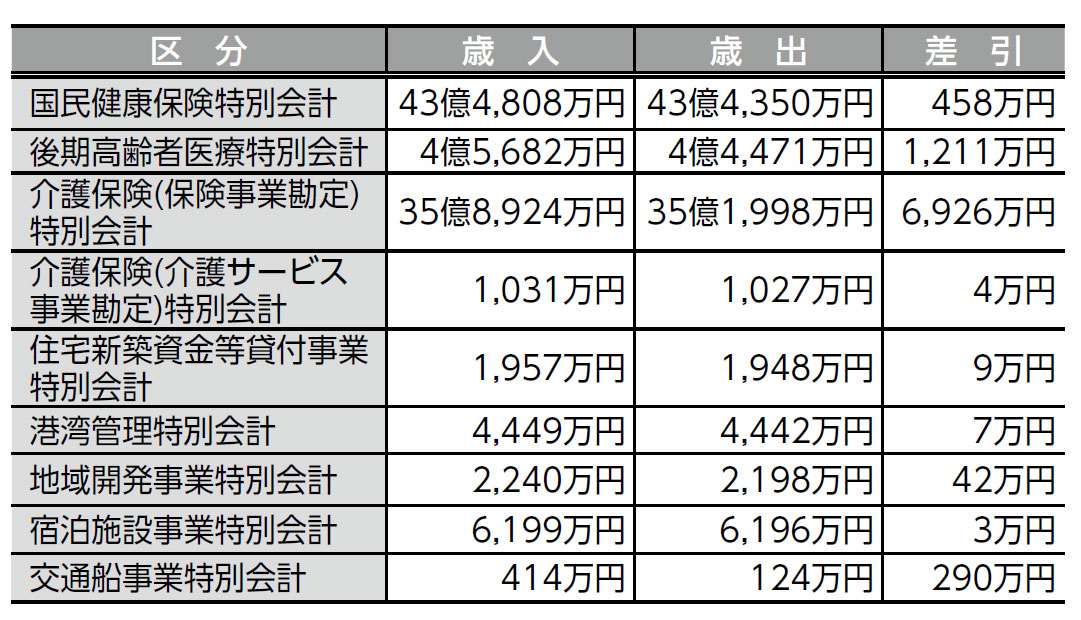

特別会計 歳入・歳出の状況

特別会計は,特定の事業を行う場合に一般会計と区分して経理を行う会計で,国民健康保険特別会計のように法律で義務付けられているものや,条例で設置されるものなど9会計があります。特別会計の決算状況は次のとおりです。

公営企業会計 収支の状況

公営企業会計は,特別会計と同じように特定の事業を行う場合に一般会計と区分して経理を行う会計です。地方公営企業法を適用する会計で,水道事業と下水道事業の2会計があります。

公営企業会計の決算状況は,次のとおりです。

水道事業会計

損益計算書の当年度純利益は1億2,609万円で,当年度未処分利益剰余金は3億614万円となりました。貸借対照表の資産合計・負債資本合計はそれぞれ62億2,529万円です。

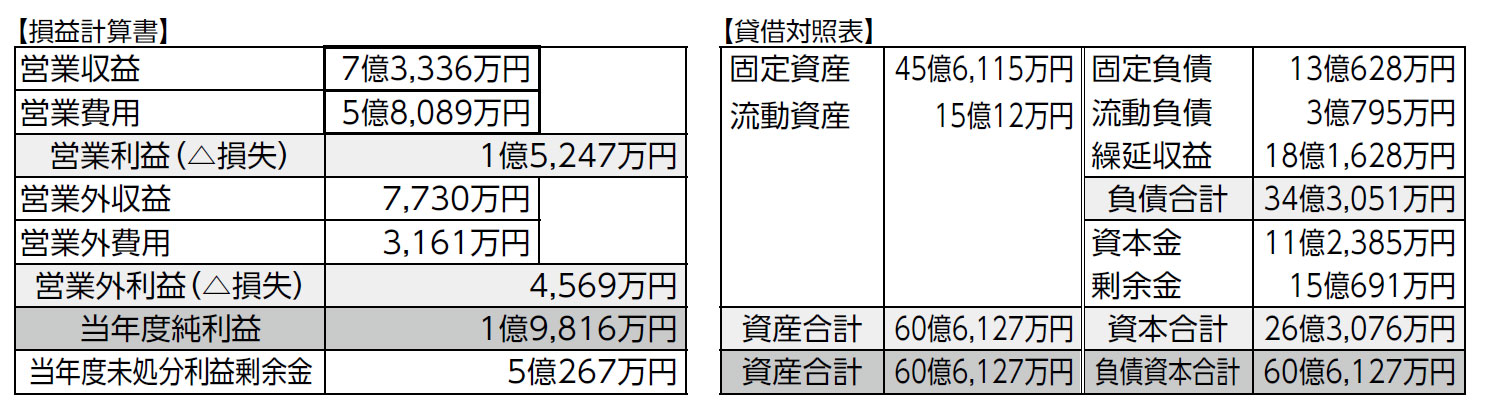

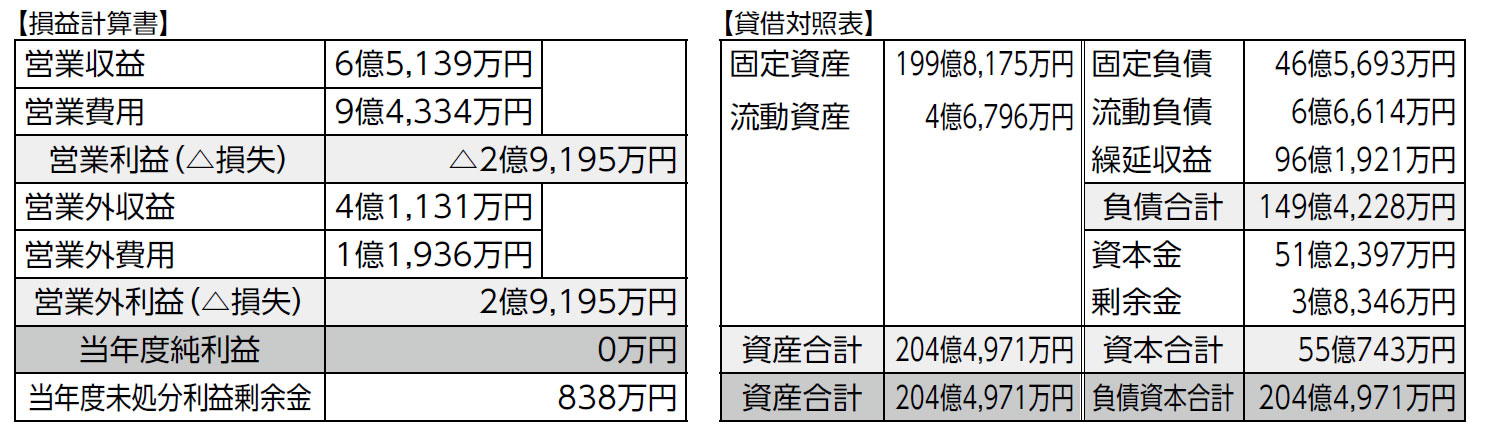

下水道事業会計

損益計算書の当年度純利益および当年度未処分利益剰余金は0万円となりました。貸借対照表の資産合計・負債資本合計はそれぞれ199億3,747万円です。

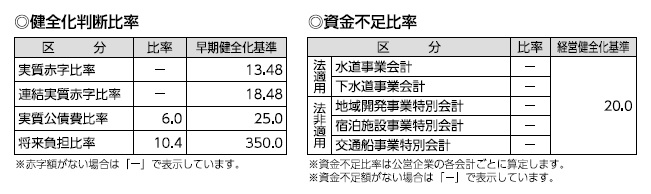

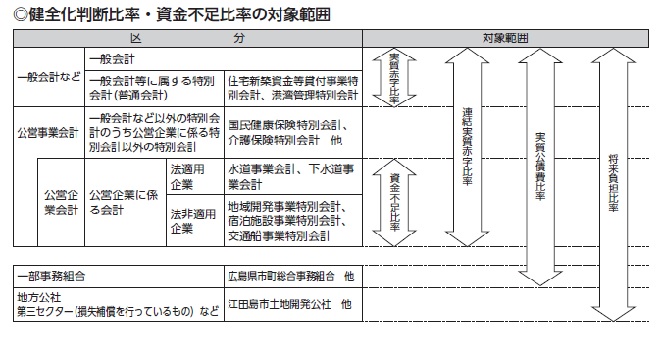

健全化判断比率・資金不足比率

地方公共団体の財政の健全化に関する法律に基づき,すべての地方公共団体が毎年度の決算により,健全化判断比率及び資金不足比率を算出・公表することとなっています。

各比率が早期健全化基準を超えた場合には,「財政健全化計画」(公営企業は「経営健全化計画」)を策定し,財政の健全化に取り組む必要があります。

平成30年度決算に基づく本市の各指標は次のとおりで,財政健全化・経営健全化の基準を超えるものはありません。

用語解説

| 実質赤字比率 | 一般会計などを対象に,歳出に対する歳入の不足額(赤字額)を標準財政規模(地方公共団体が通常水準の行政活動を行ううえで必要な一般財源額)の額で割った比率。 |

|---|---|

| 連結実質赤字比率 | すべての会計を対象に,市全体の歳出に対する歳入の不足額を,標準財政規模の額で割った比率。 |

| 実質公債費比率 | 一般会計などの支出のうち,義務的に支出しなければならない公債費や,公債費に準じた経費を標準財政規模などの額で割った比率の3カ年の平均値。 |

| 将来負担比率 | 地方公社や損失補填を行っている法人などを含め,一般会計などが将来的に負担することとなっている実質的な負債に当たる額(将来負担額)から,負債の償還に充てることができる基金などを控除した額を標準財政規模などの額で割った比率。 |

| 資金不足比率 | 公営企業会計を対象に,資金不足額をその企業の事業規模で割った比率。資金不足比率は公営企業会計ごとに算定を行う。 |